東京都足立区の北千住たきいし司法書士事務所です。

相続によって財産を取得した際にかかる相続税について、どういったものか知らないことで漠然と不安があるかもしれません。

税理士等の専門家に相談する際に、知っておくと助かる一般的な相続税の計算方法について簡単に説明します。

相続税の基本

相続税とは?

相続税は、相続や遺贈によって、財産を取得した場合にかかる税金です。

相続税を支払うのは誰か?

相続税を支払うのは、原則として相続や遺贈によって財産を取得した個人です。

相続税の計算の流れ

相続税の課税価格を計算する

まずは、各相続人ごとに、被相続人から取得した財産を集計して、そこから非課税の財産や控除の対象となるものの金額を差し引いて、相続税の課税価格を計算します。

被相続人から取得した財産は、次のように分類されます。

- 本来の相続財産:被相続人が所有していた預貯金、株式、土地、建物など

- みなし相続財産:本来は相続財産ではないが、被相続人の死亡を原因として相続人が受け取った生命保険金や死亡退職金など

- 相続時精算課税制度による贈与財産:通常贈与をした場合は贈与税がかかるが、贈与税を支払う代わりに、贈与された財産を相続時に相続財産に加える制度

- 生前贈与加算:相続人が被相続人から贈与された財産のうち、死亡前3年以内に受けたものは相続財産に加えます ※2024年1月1日以降の贈与については、対象期間が7年以内に延長されます

非課税財産の代表例として、次のものがあります。

- 墓地、墓石、祭具、仏壇、仏具など

- 生命保険金のうち一定額:(500万円×法定相続人の数)×その相続人が受け取った生命保険金の割合

- 死亡退職金のうち一定額:(500万円×法定相続人の数)×その相続人が受け取った死亡退職金の割合

その他の非課税財産については、次のリンクをご参照ください。

参考 国税庁相続税がかからない財産

控除の対象となるものは、次のとおりです。

- 債務:借入金、未払いの医療費、未払いの税金など

- 葬式費用:通夜・告別式・火葬・納骨費用など

相続税の総額を計算する

各相続人の課税価格の合計額から、基礎控除額を差し引いて、課税遺産総額を計算します。

基礎控除額は、次計算式で求めます。

基礎控除額=3,000万円+600万円×法定相続人の数

各相続人が、課税遺産総額を法定相続分で取得したと仮定して、各相続人の仮の相続税額を計算し、これを合算して相続税の総額を計算します。

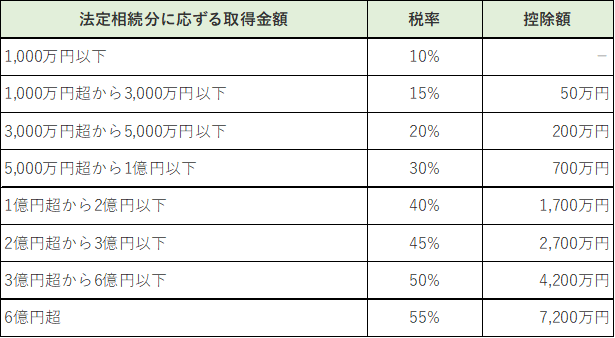

相続税の総額は次の速算表を使用して計算します。

【計算例】

被相続人が夫、相続人が妻、子供が2人(仮に子A、Bとする)

各相続人の課税価格:妻 5,000万円、子A 4,000万円、子B 3,000万円

各相続人の法定相続分:妻 2分の1、子A 4分の1、子B 4分の1

<各相続人の課税価格の合計額>

5,000万円+4,000万円+3,000万円=1億2,000万円

<基礎控除額>

3,000万円+600万円×3人=4,800万円

<課税遺産総額>

1億2,000万円-4,800万円=7,200万円

<相続税の総額>

妻:7,200万円×1/2=3,600万円

3,600万円×20%-200万円=520万円

子A:7,200万円×1/4=1,800万円

1,800万円×15%-50万円=220万円

子B:7,200万円×1/4=1,800万円

1,800万円×15%-50万円=220万円

520万円+220万円+220万円=960万円

各相続人の納付税額を計算する

各相続人の納付税額は次の計算式で求めます。

各相続人の納付税額=相続税の総額×各相続人の課税価格/各相続人の課税価格の合計額

被相続人の兄弟姉妹など、被相続人の配偶者および1親等の血族(子、父母。子には代襲相続人を含む)以外の人は、算出した税額に2割が加算されます。

相続税の税額控除には、次のものがあります。

- 贈与税額控除

- 配偶者の税額軽減(いわゆる配偶者控除)

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

おわりに

一般的な相続税の計算方法について取り上げました。

相続税対策が必要な方は、今回取り上げた相続税の計算方法を参考にして、税理士等の専門家にご相談いただけますと幸いです。