東京都足立区の北千住たきいし司法書士事務所です。

ここ数年で家族信託(民事信託)という制度の利用が拡大しています。

主に認知症対策として利用され、成年後見制度で対応できないことが実現できるということで話題になりました。

今回は家族信託のメリット、デメリットについて、類似の財産管理制度である成年後見制度・任意後見制度と比較しながら取り上げます。

目次

家族信託の概要

日本における信託の歴史

日本における信託は、明治時代に制度が始まり、大正時代に信託法、信託業法が制定され、本格的に運用がされるようになりました。

信託会社や信託銀行に金銭の管理運用を任せる商事信託を中心に利用がされていましたが、平成19年の改正信託法施行をきっかけとして、ここ数年間で家族信託(民事信託)の利用が増加しています。

家族信託とは?

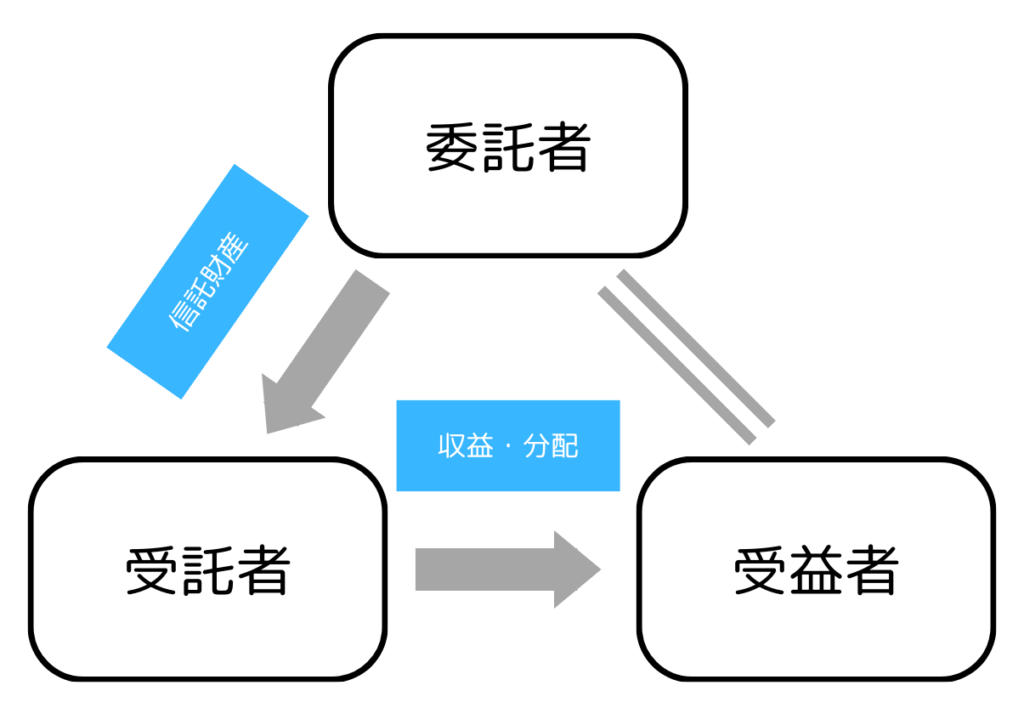

信託とは、委託者が信託する目的(信託目的)を定めて、信頼できる受託者に財産を移転し、受託者はその財産(信託財産)を信託目的に従って受益者のために管理・活用・処分し、受益者は、信託財産からの利益(受益権)を受け取るというものです。

家族信託の場合には、親が委託者兼受益者となり、子どもが受託者となることが多いです。

家族信託(民事信託)と商事信託の違いは、次のとおりです。

- 受託者の違い:商事信託の受託者は、営利を目的とする信託会社や信託銀行であるのに対し、家族信託の受託者は、営利を目的としない家族や親族等です。

- 信託できる財産の違い:商事信託で信託できる財産は、主に金銭、上場株式、賃貸不動産であり、自宅不動産等を信託することができません。

これに対して、家族信託で信託できる財産は、農地や年金受給権などを除きほぼ制限がないため、自宅不動産等も信託することができます。

家族信託のメリット(成年後見制度・任意後見制度と比較)

- ランニングコストがかからない

⇒成年後見で専門職後見人が選任された場合、または任意後見の場合には、後見人報酬が発生する - 契約で財産の管理・処分権限を自由に設定でき、相続税対策(収益物件の購入、新規借入による収益マンション等の建設や暦年贈与等)や株式投資等の積極的な資産運用が可能

⇒成年後見は、本人の財産保全を目的とした運用を行うため、相続税対策や株式投資等の積極的な運用を行うことはできない。自宅を処分する場合には、家庭裁判所の許可が必要 - 即時にスタートできる

⇒成年後見は、申立てから審判まで2か月程度かかる。後見人候補者がいる場合でも、必ずしも候補者が選任されるわけではない - 本人亡き後の数世代にわたる長期の財産の承継方法を指定できる

- 原則として信託財産は受託者、委託者の一般債権者に対する責任財産とならないため、差押等の対象にならない

家族信託のデメリット(成年後見制度・任意後見制度と比較)

- 本人の身上保護は対象外であり、信託契約で定めることができない

⇒成年後見の場合、または任意後見人に身上保護の権限が与えられた場合には、後見人は本人に代わって、住居確保や生活環境の整備、介護・福祉施設への入居、医療・入院に関する契約などの手続きを行う - 監督人が活用されないことが多く、受託者の権限乱用のおそれがある

⇒成年後見人や任意後見人は、家庭裁判所や後見監督人の監督を受ける - 契約取消権がない

⇒成年後見人には契約取消権がある - 受託者の責任が重く、長期間にわたる契約が受託者の負担になるおそれがある

まとめ

今回は成年後見制度・任意後見制度と比較した家族信託のメリット・デメリットについて取り上げました。

家族信託は、成年後見制度に比べて柔軟に対応できる制度ではありますが、すべての事例に対応できる万能な制度というわけではありません。

家族信託で対応が難しい場合には、商事信託や成年後見制度を利用する、家族信託だけでは不十分な場合には、任意後見制度を併用する等、専門家を交えて様々な制度の使い分けを検討することが望ましいです。